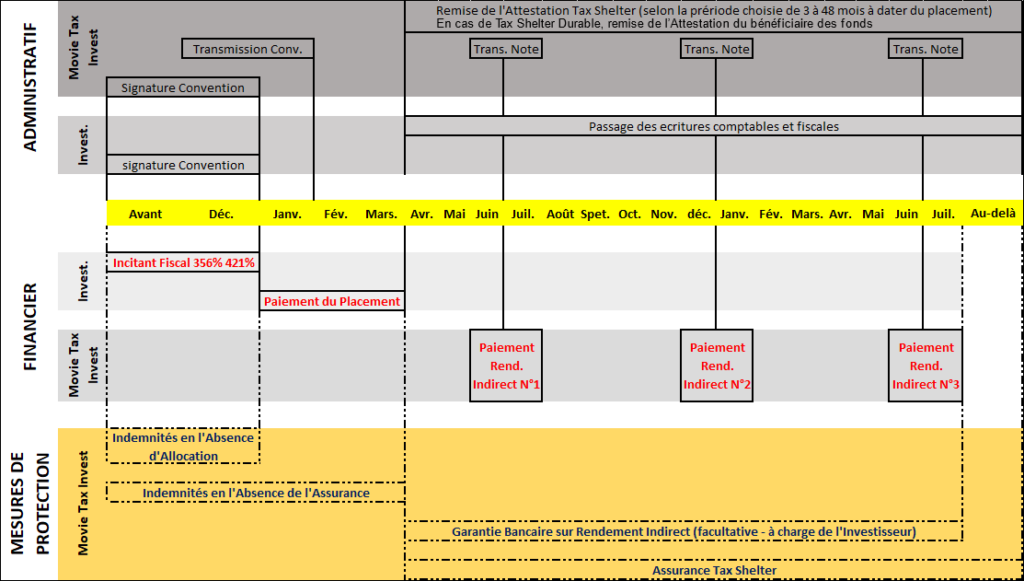

Timing d’une opération Tax Shelter (édition 2024-2025)

Explications

Une Opération Tax Shelter s’inscrit dans le temps. L’Investisseur aura une bonne visibilité sur le timing final de son Opération Tax Shelter une fois que le film aura été alloué et que les Délais choisis par l’Investisseur auront été confirmés ou modifiés par Movie Tax Invest et La Compagnie Cinématographique au moment de l’Allocation (sauf Délai Expressles Délais Express visent les Opérations Tax Shelter à Délai Court (moins de 6 mois) dont la remise de l’Attestation Tax Shelter doit se faire dans l’exercice d’imposition de l’Investisseur au cours duquel il a signé l’Engagement (avant la fin de l’exercice social durant lequel la Convention-Cadre a été signée). Le Délai Express réclame donc une Allocation rapide sur une Œuvre qui permette de respecter ce délai. Le Délai Express est un Engagement de moyens et non de résultat dans le chef de l’Emetteur et du Producteur qui n’entraînera en cas de non-respect aucune conséquence négative dans le chef de l’Emetteur (à l’exception de la constitution d’une réserve immunisée) et du Producteur. Seul le dépassement du Délai Ultime prévu par l’Article 194ter CIR1992 pourra être reproché à l’Emetteur et le Producteur (Article 194ter CIR1992 §5). Un Engagement visant une opération à Délai Express ne peut être modifié quant à la question du délai au moment de l’Allocation, sauf accord préalable de l’Investisseur.). Toute Opération Tax Shelter se déroule en 11 étapes dont le détail est repris dans la rubrique Les étapes d’une Opération Tax Shelter.

Les étapes d'une opération Tax Shelter

- Etape 1 : Engagement de l’Investisseur.

- Etape 2 : confirmation / refus de l’Engagement de l’Investisseur par l’Emetteur.

- Etape 3 : éventuellement Avenant à l’Engagement de l’Investisseur (facultatif).

- Etape 4 : confirmation / refus de l’Avenant à l’Engagement de l’Investisseur. Si absence d’Allocation = intervention des Indemnités Compensatoires de Gestion Tax Shelter relatives à l’Engagement pour la part de l’Engagement non-alloué (2% du montant du Placement non-alloué).

- Etape 5 : Allocation – émission de la Convention-Cadre en fonction du Placement repris dans l’Engagement et de son éventuel Avenant. Passage des écritures comptables chez l’Investisseur pour l’Exonération Temporaireaux conditions et dans les limites de l’Article 194 ter CIR1992, l’Investisseur bénéficie d’une exonération temporaire des bénéfices imposables à concurrence de 421% de la valeur du Placement réalisé dans le cadre de l’Opération Tax Shelter pour autant que le Placement soit versé dans les trois mois suivant la signature de la Convention-Cadre et pour autant que l’Investisseur ait passé les écritures comptables et fiscales correspondantes..

- Etape 6 : transmission de la Convention-Cadre à l’Investisseur et à l’Administration Fiscale.

- Etape 7 : dans les 3 mois moins 1 semaine qui suivent la date de signature de la Convention-Cadre, envoi de l’appel de fonds par l’Emetteur à l’Investisseur et transmission des Garanties. Si absence des garantie prévue contractuellement = possibilité pour l’Investisseur d’annuler l’Opération Tax Shelter (part non-couverte par les garanties) = intervention des Indemnités Compensatoires de Gestion Tax Shelter relative à la Mise en Place (2% du montant visé par le Placement non-garanti).

- Etape 8 : paiement du Placement par l’Investisseur sur le compte du Producteur.

- Etape 9 : paiement du Rendement Indirect par le Producteur sur le compte de l’Investisseur.

- Etape 10 : émission de l’Attestation Tax Shelter et envoi par l’Emetteur de la note sur le Rendement Direct à l’Investisseur. SI la valeur de l’Attestation Tax Shelter donne droit à une Exonération définitive inférieure à 356%/421% du montant du Placement = intervention de la Garantie de Gestion Tax Shelter Convention-Cadre.

- Etape 11 : clôture de l’Opération Tax Shelter dans le chef de l’Investisseur (envoi de l’Attestation Tax Shelter avec la déclaration fiscale visée par l’Exonération Définitiveexonération définitive des bénéfices imposables de l’Investisseur, exonérés préalablement de manière temporaire, à concurrence de 421% de la valeur du Placement et avec un maximum de 203% de la valeur de l’Attestation Tax Shelter reçue en fin d’Opération Tax Shelter et moyennant le transfert par l’Investisseur à son centre de contrôle fiscal d’une copie de l’Attestation Tax Shelter et le passage des écritures comptables et fiscales requises par l’Article 194ter CIR1992. et passage des écritures comptables et fiscales définitives).

Selon les cas, certaines Etapes de ce processus peuvent se faire le même jour, comme notamment l’Engagement, l’Allocation et la transmission de la Convention-Cadre ou encore l’Etape 8 et 9. Pour plus d’informations sur les différentes étape d’une Opération Tax Shelter, rendez-vous au point D12 et au point G du Prospectus.

Ligne du temps